家族信託のメリット・デメリット8選|後悔しないための注意点と向いている人

家族信託のメリット・デメリットを8つずつ解説。認知症対策・相続対策として本当に有効か、成年後見との違い、費用感、トラブル事例と後悔しないための注意点を紹介。

家族信託ってよく聞くけど、本当にやる価値があるのかな…費用も高そうだし、デメリットはないの?

家族信託はメリットもデメリットもあります。この記事で8つずつ整理しているので、ご家庭に合うか判断できますよ。

【最短回答】家族信託のメリット・デメリットは?

最大のメリットは「認知症になっても口座凍結や不動産売却不能を防げること」。最大のデメリットは「初期費用が30〜100万円かかり、家族間の信頼関係が前提になること」です。

- メリット → 口座凍結防止、不動産の柔軟な管理、成年後見より自由度が高い、相続対策にも使える

- デメリット → 初期費用が高い、受託者の負担が大きい、身上監護ができない、家族間の合意が必要

- 向いている人 → 親が認知症になる前に対策したい家族

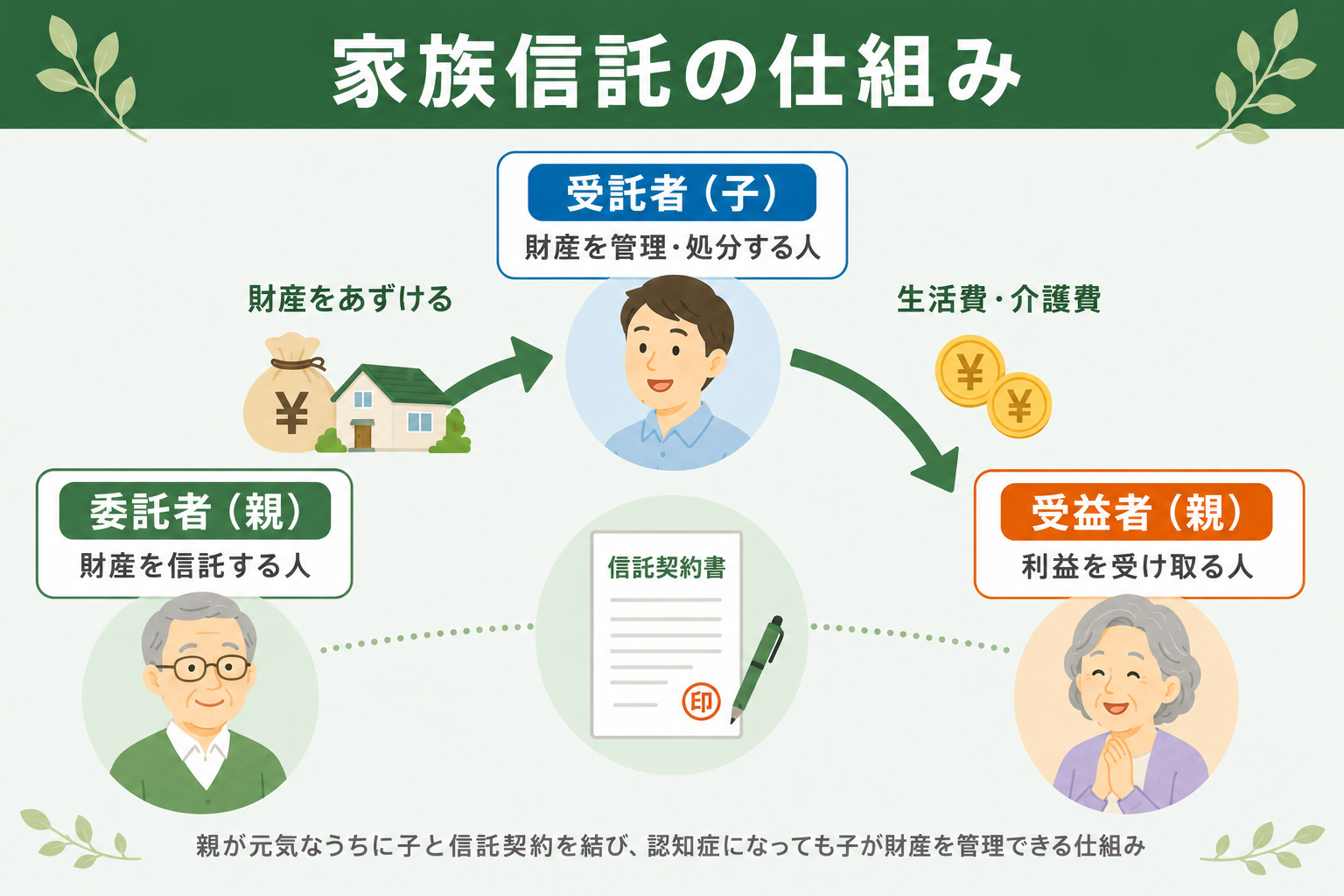

家族信託の仕組みをおさらい

メリット・デメリットを理解するために、まず家族信託の仕組みを簡単におさらいしておきます。

家族信託には3人の登場人物がいます。

| 役割 | 誰がなる? | 何をする? |

|---|---|---|

| 委託者(いたくしゃ) | 親(財産の持ち主) | 自分の財産を信託する人 |

| 受託者(じゅたくしゃ) | 子(信頼できる家族) | 財産を管理・処分する人 |

| 受益者(じゅえきしゃ) | 親(委託者と同じ場合が多い) | 財産の利益を受け取る人 |

つまり、親(委託者)が元気なうちに子(受託者)と信託契約を結び、万が一認知症になっても子が親のために財産を管理できるようにする仕組みです。

▼家族信託の基本はこちら 「家族信託とは?仕組み・費用・メリットを図解でわかりやすく解説」 (ブログカード表示前提)

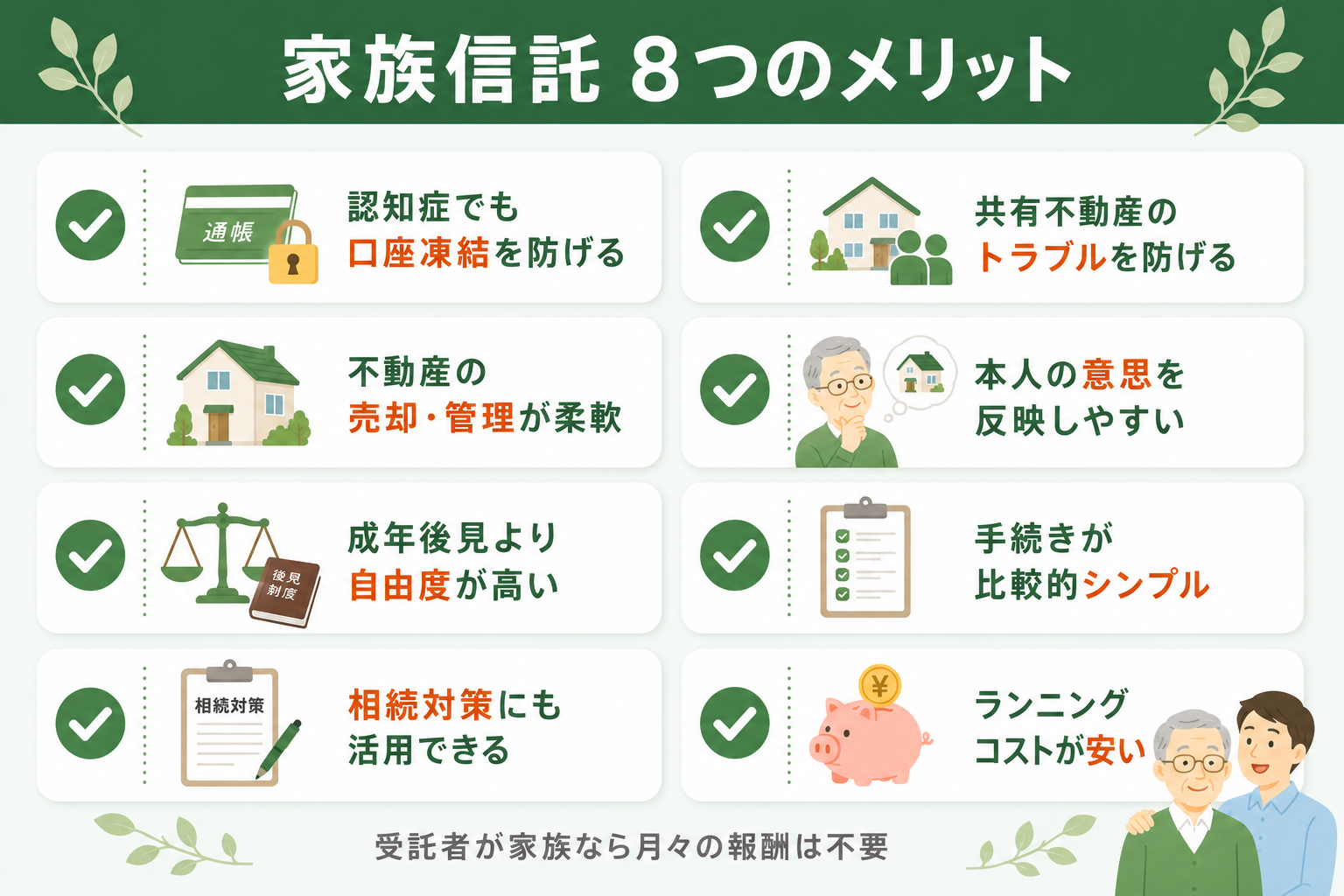

家族信託の8つのメリット

メリット1: 認知症になっても口座凍結を防げる

家族信託の最大のメリットです。認知症で判断能力が低下すると、銀行口座が凍結されて預金を引き出せなくなります。家族信託を結んでおけば、受託者(子)が親の口座から生活費や介護費用を引き出せます。

実際に、認知症による口座凍結で困っている家族は非常に多いです。全国銀行協会の対応方針はありますが、実務では「成年後見人をつけてください」と言われるケースが大半です。

メリット2: 不動産の売却や管理が柔軟にできる

親が施設に入った後、空き家になった実家を売却して介護費用に充てたい、というケースは多いです。家族信託があれば、受託者が親に代わって不動産を売却できます。

成年後見制度では、不動産の売却に家庭裁判所の許可が必要で、時間も手間もかかります。家族信託なら、信託契約で定めた範囲内であれば裁判所の許可は不要です。

メリット3: 成年後見制度より自由度が高い

成年後見制度は「本人の財産を守る」ことが目的のため、積極的な資産運用や贈与はできません。家族信託は信託契約で定めた範囲内であれば、より柔軟な財産管理が可能です。

| 項目 | 家族信託 | 成年後見制度 |

|---|---|---|

| 不動産の売却 | 契約で定めた範囲内で自由 | 裁判所の許可が必要 |

| 積極的な資産運用 | 可能(契約で定めれば) | 原則不可 |

| 贈与・孫への支援 | 契約で定めれば可能 | 原則不可 |

| 裁判所の関与 | なし | あり(監督あり) |

| 毎月の報告義務 | 家族間の取り決め次第 | 裁判所への定期報告が必要 |

メリット4: 相続対策にも活用できる

家族信託では「受益者連続型信託」を設定できます。

これは、「最初の受益者(親)が亡くなったら次の受益者(長男)、長男が亡くなったら次の受益者(孫)」というように、数世代にわたって財産の承継先を指定できる仕組みです。

遺言書では「次の次」の相続先まで指定することはできないため、これは家族信託ならではのメリットです。

メリット5: 共有不動産のトラブルを防げる

兄弟で不動産を共有している場合、全員の合意がないと売却できません。家族信託で受託者を1人に決めておけば、その受託者が判断して売却や管理を進められます。

メリット6: 本人の意思を反映しやすい

元気なうちに契約するため、「自分の財産をどう管理してほしいか」「施設に入るならどんな施設がいいか」など、本人の希望を細かく信託契約に盛り込めます。

メリット7: 手続きが比較的シンプル

成年後見制度の開始には家庭裁判所への申し立てが必要で、開始まで1〜3ヶ月かかります。家族信託は、信託契約書を作成して公正証書にすれば手続き完了です。

メリット8: ランニングコストが安い

成年後見制度で専門家(弁護士・司法書士)が後見人になると、月額2〜6万円の報酬が発生し、本人が亡くなるまで続きます。家族信託は初期費用はかかりますが、受託者が家族であれば月々の報酬は不要です。

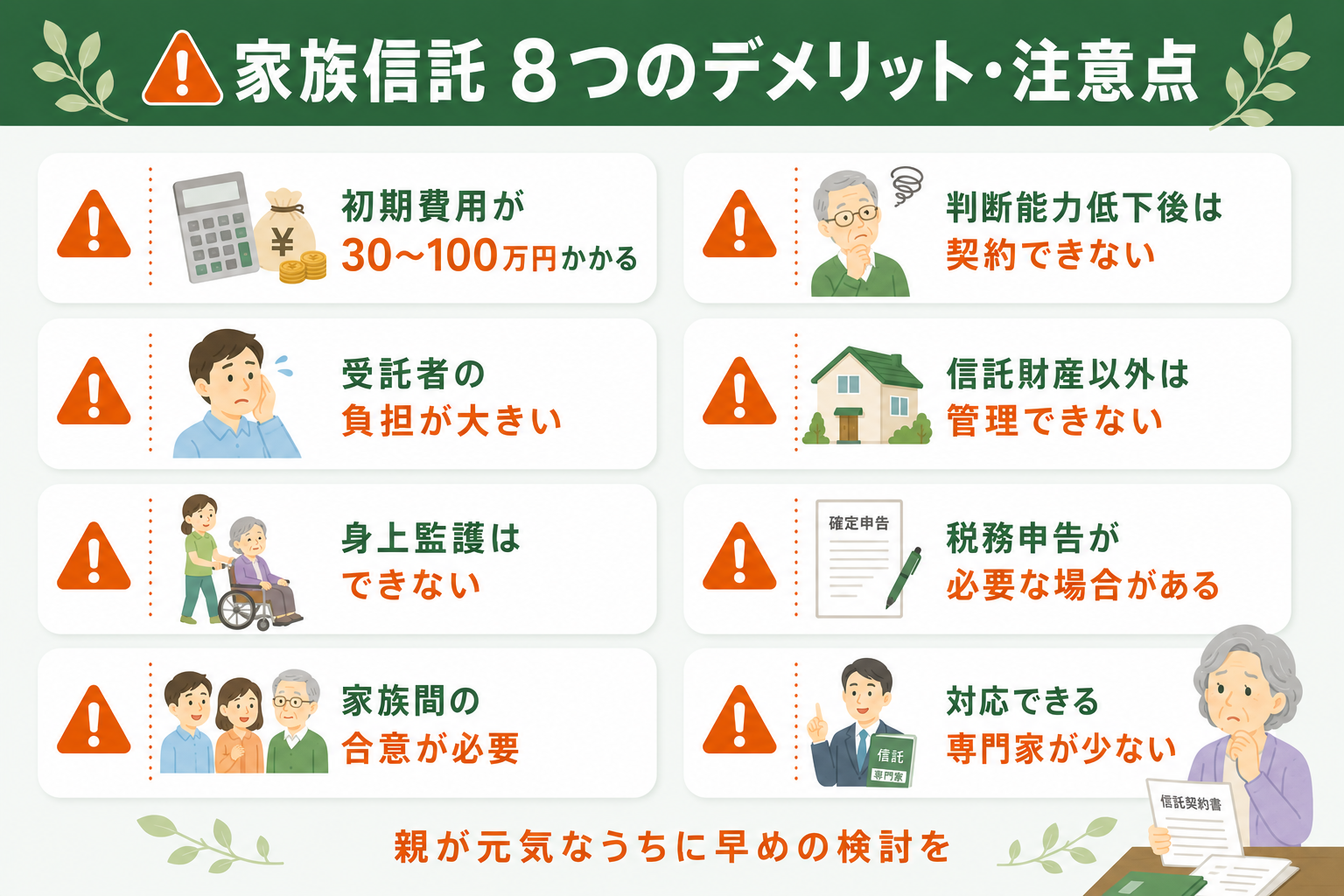

家族信託の8つのデメリット・注意点

家族信託にはメリットが多い一方で、知っておくべきデメリットや注意点もあります。ここを理解せずに契約すると後悔する可能性があるため、しっかり確認しておきましょう。

デメリット1: 初期費用が30〜100万円かかる

家族信託の最大のハードルは費用です。専門家に依頼する場合、コンサルティング料・公正証書作成費・登記費用などで30〜100万円が目安です。

| 費用項目 | 目安金額 |

|---|---|

| コンサルティング料 | 10〜30万円 |

| 公正証書作成費用 | 3〜10万円 |

| 信託登記費用(不動産がある場合) | 10〜20万円 |

| 司法書士・弁護士報酬 | 10〜30万円 |

ただし、成年後見制度の月額報酬(2〜6万円/月)が何年も続くことを考えると、長期的には家族信託の方が安くなるケースも多いです。

デメリット2: 受託者の負担が大きい

受託者(主に子)は、親の財産を管理する責任を負います。帳簿をつけたり、確定申告をしたり、他の家族に状況を報告したりと、事務的な負担は決して小さくありません。

受託者が仕事や育児で忙しい場合、この負担がストレスになることもあります。

デメリット3: 身上監護(みじょうかんご)ができない

家族信託はあくまで「財産管理」の仕組みです。施設への入退去手続きや医療行為への同意など、本人の「身の回りのこと」(身上監護)は含まれません。

身上監護が必要な場合は、家族信託と成年後見制度を併用する方法もあります。

用語解説: 「身上監護」とは、住居の契約・施設入所の手続き・医療の同意など、本人の生活に関する法律行為を代わりに行うことです。

デメリット4: 家族間の合意が必要

家族信託は家族の合意で成り立つ仕組みです。兄弟の一人が「なぜ長男だけが受託者なのか」と不満を持つと、家族間のトラブルに発展することがあります。

契約前に家族全員で話し合い、全員が納得した上で進めることが重要です。

デメリット5: 判断能力が低下してからでは契約できない

これは非常に重要な注意点です。家族信託は「委託者に判断能力がある」ことが契約の前提です。すでに認知症が進行して判断能力が著しく低下している場合は、家族信託を利用できません。

「もっと早く知っていれば」と後悔する方が多いのも事実です。親が元気なうちに、早めに検討することを強くおすすめします。

デメリット6: 信託財産以外は管理できない

信託契約で指定した財産以外は、受託者が管理することはできません。信託に含めなかった銀行口座や不動産は、別途成年後見制度を利用する必要があります。

デメリット7: 税務申告が必要になる場合がある

信託財産から収益が発生する場合(不動産の賃料収入など)、受託者は「信託の計算書」を税務署に提出する必要があります。

デメリット8: 専門家が少なく、相談先を選ぶ必要がある

家族信託は比較的新しい制度のため、対応できる専門家(弁護士・司法書士)がまだ限られています。経験豊富な専門家に依頼することが重要です。

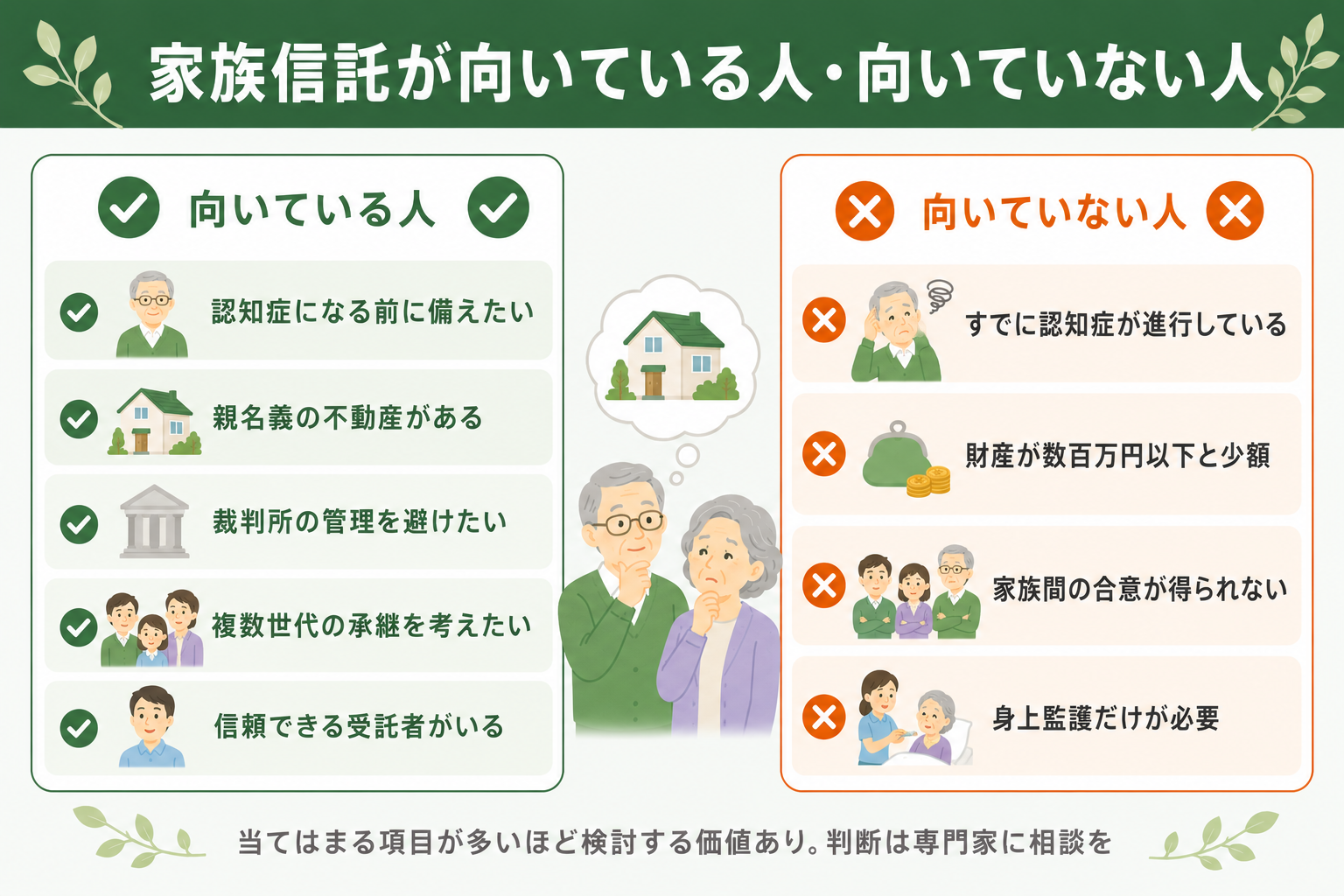

家族信託が向いている人・向いていない人

メリットとデメリットを踏まえて、家族信託が向いているケースと向いていないケースを整理します。

向いている人

- 親が認知症になる前に備えたい方

- 親名義の不動産があり、将来売却する可能性がある方

- 成年後見制度の裁判所管理を避けたい方

- 複数世代にわたる財産承継を考えている方

- 共有不動産の管理でトラブルを防ぎたい方

- 信頼できる受託者(子・孫)がいる方

向いていない人

- すでに認知症が進行している場合 → 成年後見制度を検討

- 財産が少額(数百万円以下)の場合 → 費用対効果が低い

- 家族間の関係が悪く、合意が得られない場合

- 身上監護(施設入居・医療同意)だけが必要な場合

セルフチェックリスト

以下に当てはまる項目が多いほど、家族信託を検討する価値があります。

- 親が70歳以上、または認知症が心配

- 親名義の不動産がある

- 親の銀行口座に500万円以上の預金がある

- 成年後見制度の裁判所管理を避けたい

- 信頼できる家族(受託者候補)がいる

- 家族間で財産管理について話し合える関係性がある

家族信託のトラブル事例と回避策

家族信託で実際に起きたトラブル事例と、その回避策を紹介します。

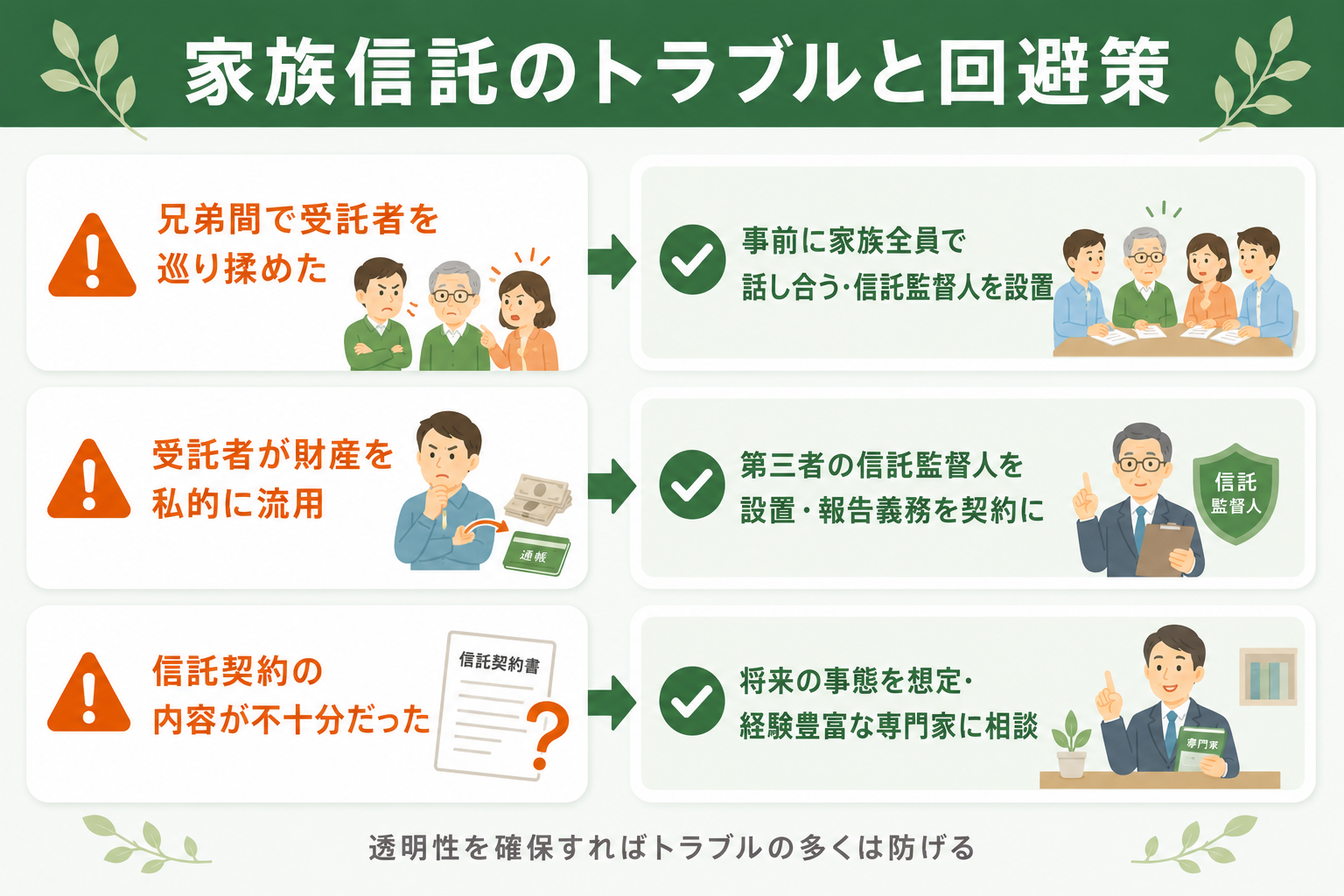

トラブル1: 兄弟間で「なぜあいつが受託者なのか」と揉めた

長男を受託者にしたが、次男が「不公平だ」と不満を持ち、家族関係が悪化したケースです。

回避策: 契約前に家族全員で話し合い、受託者を決めた理由と管理方法を説明する。必要に応じて「信託監督人」を設置して透明性を確保する。

トラブル2: 受託者が財産を私的に流用した

信頼して任せた子どもが、親の財産を自分のために使い込んでしまったケースです。

回避策: 信託監督人(弁護士・司法書士など第三者)を設置する。定期的な報告義務を信託契約に盛り込む。

トラブル3: 信託契約の内容が不十分だった

「不動産の売却は信託契約に含めていなかった」など、想定が足りずに必要な時に対応できなかったケースです。

回避策: 将来起こりうる事態をできるだけ想定し、信託契約に盛り込む。経験豊富な専門家に相談する。

よくある質問(FAQ)

Q. 家族信託にかかる期間はどのくらいですか?

相談開始から契約完了まで、通常1〜3ヶ月程度です。 専門家への相談、信託契約書の作成、公正証書の手続き、信託登記(不動産がある場合)という流れで進みます。

Q. 家族信託と遺言書は併用できますか?

はい、併用できます。 家族信託は「生前の財産管理」、遺言書は「死後の財産分配」がメインの役割です。両方用意しておくのが理想です。

Q. 家族信託の受託者は誰でもなれますか?

未成年者以外であれば、法律上は誰でも受託者になれます。 ただし実務では、委託者の子どもや配偶者など、信頼できる家族がなるのが一般的です。法人が受託者になることもできます。

Q. 家族信託は途中で解約できますか?

信託契約で定めた解約条件に従って解約できます。 委託者と受託者の合意があれば解約可能とするのが一般的です。

Q. 家族信託の費用を抑える方法はありますか?

**複数の専門家から見積もりを取ることと、信託に含める財産の範囲を必要最小限にすることです。

** また、コンサルティングから登記までワンストップで対応してくれる事務所の方が、トータルコストを抑えられる傾向があります。

まとめ|家族信託は「早めの検討」がカギ

家族信託は認知症対策として非常に有効な仕組みですが、万能ではありません。メリットとデメリットの両方を理解した上で、自分の家族に合っているかを判断することが大切です。

特に重要なポイント:

- 判断能力があるうちにしか契約できない → 「まだ早い」が手遅れになることも

- 初期費用は高いが、長期的には成年後見より安いケースが多い

- 家族全員の理解と合意が必要

- 必ず経験豊富な専門家に相談する

一人で悩まず、まずは無料相談で専門家に話を聞いてみることをおすすめします。